Proposició de llei de foment del mecenatge de Catalunya

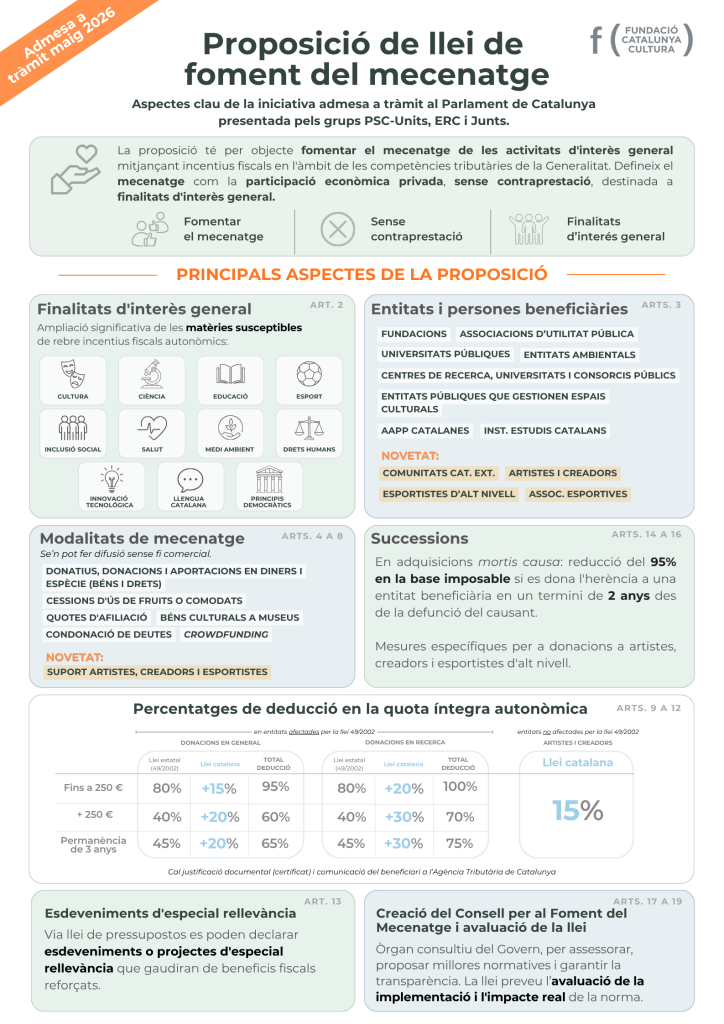

L’11 de maig de 2026 s’ha registrat al Parlament de Catalunya la proposició de llei de foment del mecenatge, que obre el camí a la seva tramitació parlamentària. La proposta, presentada pel Govern amb el suport dels grups parlamentaris de Junts i ERC, té com a finalitat afavorir la participació privada en activitats d’interès general a través d’incentius fiscals i nous mecanismes de suport.

La Fundació Catalunya Cultura treballa des del 2016 perquè Catalunya disposi d’una legislació pròpia en matèria de mecenatge. En aquest context, l’entitat espera que la norma pugui aprovar-se aviat i convertir-se en una eina efectiva al servei del conjunt de la societat.

La Llei defineix i regula la participació econòmica privada en àmbits com la cultura, la recerca, l’esport, l’acció social o la defensa del medi ambient i dels drets humans. També amplia les entitats beneficiàries incorporant associacions esportives sense ànim de lucres i creadors amb domicili fiscal a Catalunya.

El text incorpora deduccions fiscals en l’IRPF per a les aportacions privades, beneficis específics per a projectes d’especial rellevància i mesures favorables en l’àmbit de successions i donacions.

Així mateix, preveu la creació del Consell per al Foment del Mecenatge, un òrgan consultiu encarregat de coordinar i donar visibilitat a les accions vinculades al mecenatge.

La Llei inclou, a més, un capítol específic dedicat a les activitats de divulgació, promoció i reconeixement del mecenatge, que posa en relleu el compromís institucional de la Generalitat amb aquesta pràctica. El text preveu el reconeixement públic de la figura del mecenes amb l’objectiu de fomentar la implicació activa de la societat en el suport a projectes d’interès general.

Consulta la proposició de llei ![]()

Llei de Mecenatge 49/2002

La reforma de la Llei 49/2002, de 23 de desembre, de règim fiscal de les entitats sense afanys lucratius i dels incentius fiscals al mecenatge s’ha aprovat mitjançant el Reial decret llei 6/2023 de 19 de desembre i s’ha convalidat al Congrés el 10 de gener de 2024. La modificació legislativa ha estat una reivindicació històrica de la Fundació, que juntament amb altres entitats de l’Estat ha reclamat un marc legal i fiscal de mecenatge que afavoreixi el compromís ciutadà i empresarial amb la cultura a través de la filantropia i el mecenatge.

El context econòmic i social ha canviat de forma substancial des de l’aprovació de la Llei fa 21 anys i, per aquest motiu, ha estat necessària una adequació de la legislació a les demandes de participació dels diferents sectors de la societat civil. Celebrem la reforma perquè ha estat un pas important en el reconeixement de la tasca imprescindible que les entitats no lucratives realitzen a l’Estat per complir els fins d’interès general i que fa anys que reclamaven l’actualització de la Llei. No obstant això, considerem que encara queda camí per recórrer.

Així doncs, des de la Fundació continuem compromesos amb la tasca de divulgació i conscienciació sobre els beneficis del mecenatge i de la filantropia per a la societat, i alhora continuem treballant fermament perquè a Catalunya s’assoleixi un marc normatiu propi que afavoreixi les iniciatives de mecenatge.

NOVETATS QUE INTRODUEIX

EL REIAL DECRET LLEI, DE 19 DE DESEMBRE DE 2023,

EN MATÈRIA DE MECENATGE

| IRPF | IS (Impost de societats) | |

|---|---|---|

| Donacions de fins a 250 € | 80% | 40% |

| Donacions de + de 250 € | 40% | |

| A partir del 3er any | 45% | 50% |

- Per un temps determinat.

- Sense contraprestació.

- Convenis de Col·laboració Empresarial poden contemplar ajudes (i) dineràries o (ii) en espècie.

- S’accepten prestacions de serveis en activitat econòmica del col·laborador (Pro-Bono).

- S’accepta la difusió per part del col·laborador o de l’entitat.

- Menció específica o reconeixement reputacional.

- Fins al 15% del valor del donatiu amb un màxim de 25.000 €.

- Inserció social de persones en risc d’exclusió social.

- Activitats d’educació d’altes capacitats.

- Recerca, desenvolupament i innovació (sempre que compleixin A35 Llei 1S).